به گفته تحلیلگران پیوی اینفولینک با کاهش یارانههای فتوولتاییک در چین تا پاین ماه می، ظرفیت جهانی نصب فتوولتاییک در سال جاری کاهش خواهد یافت. این در حالی است که پیشبینی میشود در سال جاری حدود ۸۸ گیگاوات از سلولهای خورشیدی نسل جدید در سطح جهانی نصب خواهد شد.

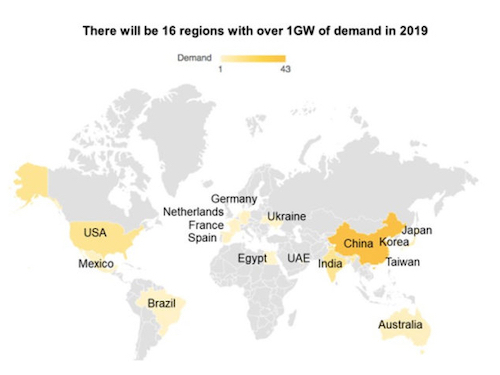

هم زمان، تغییر سیاست پکن منجر به کاهش ۳۰ درصدی بازار نقدی در راستای زنجیره ارزش سلولهای فتوولتاییک شد. با این حال، تحلیلگران با فروش حدود ۱۱۲ گیگاوات ماژول، افزایش قابل توجهی برای تقاضای سلول فتوولتاییک متصور شدهاند، که دلیل آن ارتقای اهداف خورشیدی چین تا سال 2020 و تجدید بازار در هند و ایالات متحده آمریکا است. علاوه بر این، به گفته پیوی اینفولینک، ظرفیت نصب شده در سال آینده در ۱۶ کشور در سراسر جهان از جمله کشورهای اروپایی مانند آلمان، اسپانیا، فرانسه، هلند و اکراین افزایش بیش از 1 گیگاواتی خواهند داشت.

پیوی اینفولینک انتظار دارد که سهم چین که بیشترین ظرفیت انرژی خورشیدی جهان را دارد، در سال ۲۰۱۹، به %39 ظرفیت جهانی رسیده و سال بعد به %38 کاهش یابد. این در حالی است که سهم کشورهای اتحادیه اروپا با افزایش از ظرفیت ۹.۵ گیگاوات به ۱۳.۵ گیگاوات از %۱۱ به %۱۲ خواهد رسید.

تحلیلگران پنج روند برای سال 2019 معرفی کردند، که یکی از آنها ادغام تولیدکنندگان بزرگ پلیسیلیکون با همنوعان کوچکتر به منظور کاهش قیمت است. بسیاری از تولیدکنندههای کوچک مونوسیلیکون در حال نابودی هستند و سرنوشت مشابهی برای آنها انتظار میرود. اما در مورد فروشندگان ویفر پلیکریستال، اختلاف قیمت بین فروشندگان بزرگتر و کوچکتر کمتر است و در نتیجه ادغام کمتری اتفاق خواهد افتاد، و پیوی اینفو معتقد است که این فروشندگان سال آینده که تقاضا افزایش یابد، میتوانند مجددا به بازار بازگردند. برای تولیدکنندگان سلول، تحلیلگران سود چشمگیری برای بازیکنان بزرگ متصور شدهاند، اما تولیدکنندگانی که کاهش هزینه کمتری دارند، احتمالا به حاشیه رانده میشوند.

پیوی اینفو پیشبینی میکند که امسال بازدهی و تولید سلولهای PERC افزایش خواهد یافت و سهم آنها در بازار از %28 به %46 خواهد رسید. اگر مدولهای PERC مونو بتوانند در سال اینده به بازدهی ۱۳۰ وات برسند، انتظار میرود تولیدکنندگان PERC بتوانند به رقابت بازگردند. پیشبینی میشود که تولید کنندگان سلولهای فتوولتاییک، امسال هم از ویفر و ماژولهای مونوکریستال بزرگ با ضخامت160 میکرومتر استفاده کنند. با توجه به آمارها امسال بسیاری از تولیدکنندگان سلولهای مونو معمولی به تولید سلولهای مونو PERC بپردازند. فناوریهای نیمسل و باسبارهای چندگانه هم درنیمه دوم سال 2019 رواج خواهند یافت اما بازار اصلی این فناوریها در سال ۲۰۲۰ خواهد بود. روند تولید سلولهای دوطرفه هم به کندی به مسیر خود ادامه خواهد داد.

تحلیلگران پیشبینی میکنند که تقاضای سلولهای خورشیدی در شش ماهه اول سال ۲۰۱۹ ضعیف خواهد بود که از دلایل آن میتوان به تعطیلات سال نو چینی و کاهش تقاضا در کشورهای با تقاضای بالا (مانند هند و ژاپن و استرالیا) اشاره کرد. در نهایت، تحلیلگران پیشبینی میکنند قیمت سلولهای خورشیدی در اواسط سال ۲۰۱۹ کاهش خواهد یافت و در ماه آوریل به کمترین مقدار خود خواهد رسید.